纳税人购进旅客运输服务是否可以抵扣进项税额?如何抵扣

根据39号公告第六条规定,纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

(一)纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

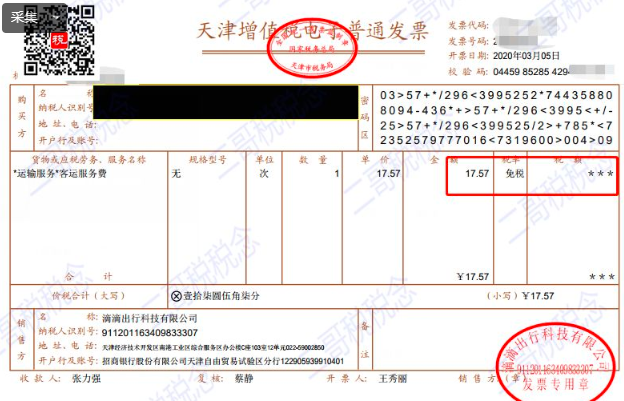

1.取得增值税电子普通发票的,为发票上注明的税额;

2.取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

3.取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

4.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

……

购进旅客运输服务进项税额为什么不得抵扣

购进旅客运输服务进项税额不得抵扣,文件依据是《营业税改征增值税试点实施办法》第27条第六款,购进旅客运输服务、贷款服务、餐饮服务、居民日常服务和娱乐服务。进项税额不得从销项税额中抵扣。

增值税一般纳税人企业,假如取得了旅客运输服务的增值税专用发票,一般来讲,旅客运输服务的主要接受对象是个人,对于一个一般纳税人企业购买的旅客运输服务,它难以准确的界定,接受劳务的对象是企业还是个人。无法划分,所以就一刀切。因此文件就规定了,购进旅客运输服务的进项税额,不得从销项税额中抵扣。

例如A一般纳税人企业的法人代表张先生,从北京出差到上海,往返的机票,如果取得增值税专用发票的话,一定要提供法人代表去上海出差的目的、行程、期限等等。得出具很多文书来证明,税务机关也得花很多心思来审核。所以就一刀切规定了不允许进项税额抵扣。

但是住宿服务和旅游服务就未列入不得抵扣项目。主要考虑的原因是这两个行业属于公司消费参半的行业,如果企业购入住宿服务和旅游服务,是由集体福利或者个人消费来承担,那么自然,进项税额也不得从销项税额中抵扣。因此,住宿服务和旅游服务就用集体福利或者个人消费来进行规范。

还以前面的A企业来说明,法人代表张先生去上海出差,如果是正常公出的话,那么住宿费允许抵扣,因为费用列入管理费用。如果张先生公出完在上海玩儿两天,支付旅游服务费,费用属于个人消费,所以进项税额不得从销项税额中抵扣。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号